日本共産党は消費税の廃止を目指し、まず緊急に一律5%の減税を求めています。5%減税なら年間12万円(平均的勤労世帯)の負担減。“食料品だけ”減税する場合と比較して、2倍の減税効果です。

若者から高齢者までだれでも減税。みんなに恩恵がいきわたります。

お米代、電気代、スマホ代…、なんでも減税。物価高騰にもっとも効果的です。

複数税率がなくなるため、フリーランスや零細業者を苦しめるインボイスも必要なくなります。

日本共産党を伸ばして、ご一緒に消費税の緊急・一律5%減税を実現しましょう。

そのために、比例代表で共産党と書いて投票してくださる人を最後まで広げぬいてください。よろしくお願いします。

財源は大企業・大金持ちへの大儲けにふさわしい税金で

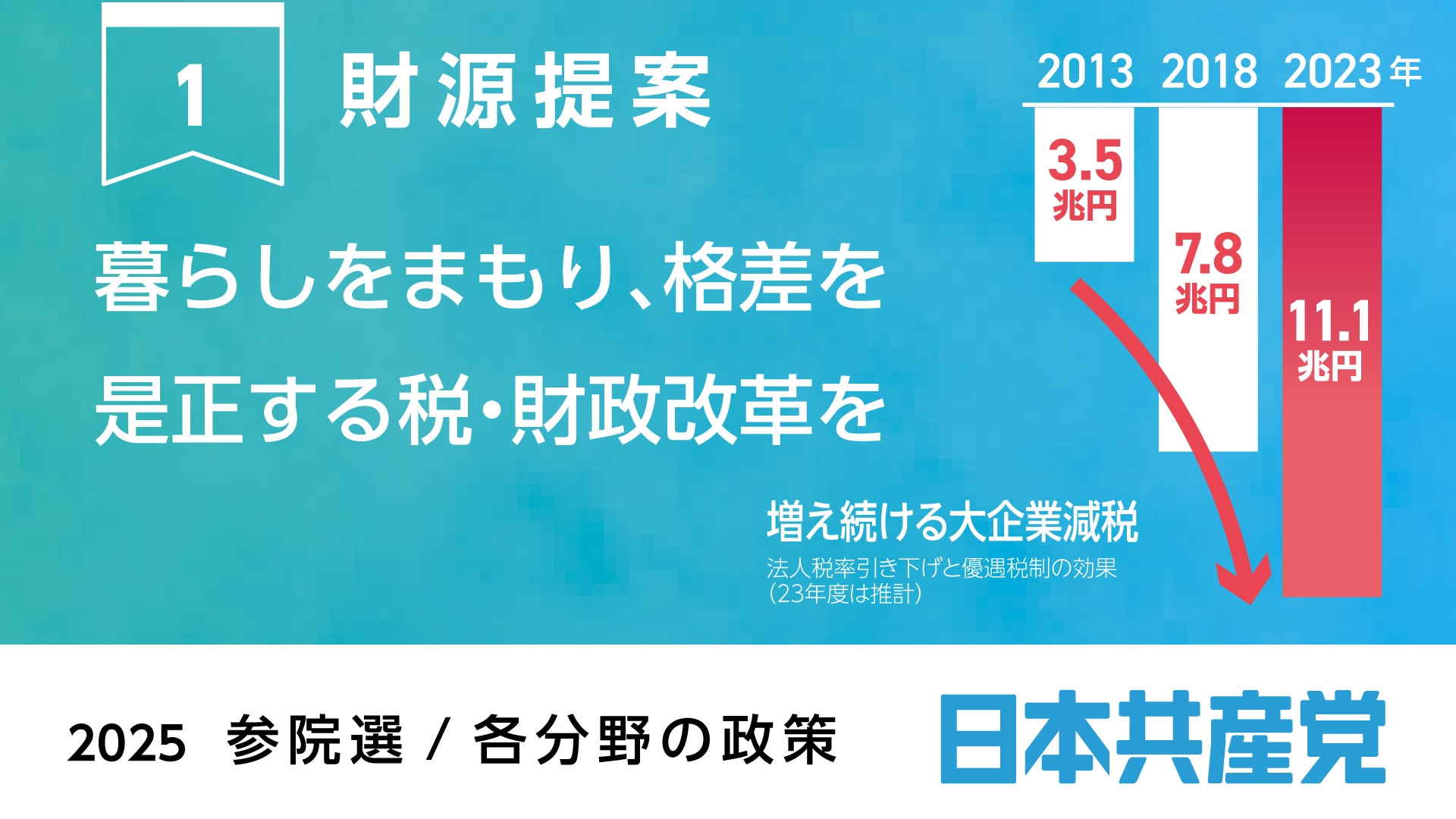

日本共産党は“これまで税金をまけすぎて、大もうけしている大企業·富裕層に負担してもらうのがスジ”と主張。この10数年、大企業への減税バラマキ政治が続けられましたが、賃上げにはまわりませんでした。政府も賃上げなど「効果なかった。反省している」(首相)と認めています。

ムダづかいだった大企業減税をやめて、減税財源にするのは当然です。

石破首相は、「消費税は社会保障の財源だから削れない」といって、減税に背を向けています。しかし、 自公政権は、「社会保障のため」といって消費税を増税してきましたが、その一方で大企業への減税を繰り返し、所得税では、欧米に比べてもはるかに「大株主優遇」の税制を温存するなど、税収に穴をあけてきました

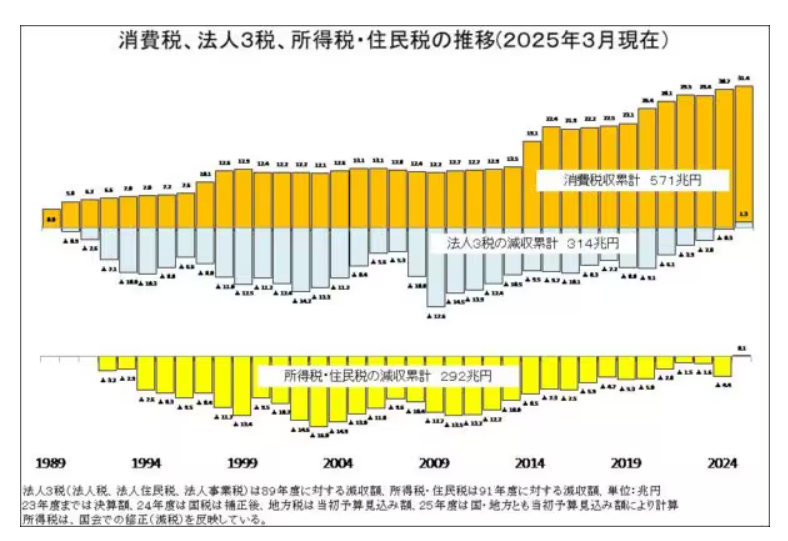

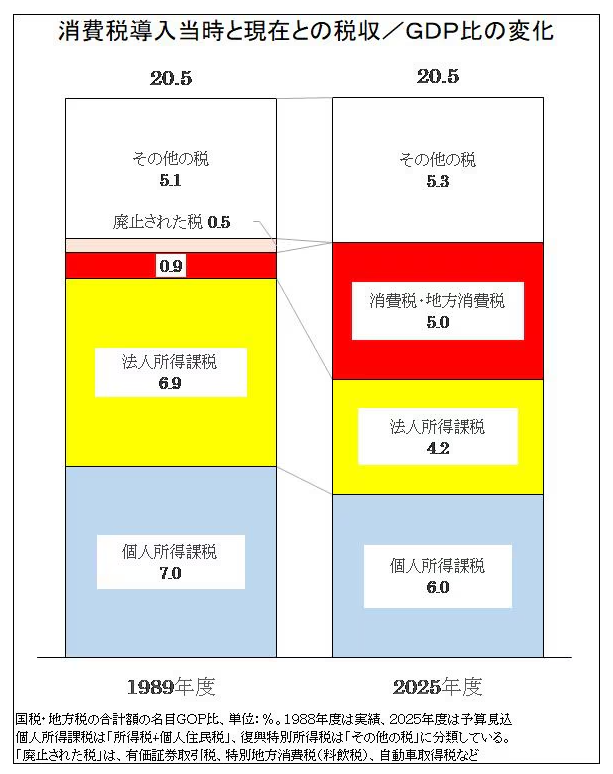

1989年の消費税創設以来の37年間で、消費税の総額は571兆円にものぼりますが、ほぼ同じ時期に、法人三税は314兆円(89年度のピーク時に比べて)、所得税・住民税も292兆円(91年度のピーク時に比べて)も減ってしまいました。消費税は、その穴埋めに消えてしまったのです。

最近の物価高騰のもとで、法人税や所得税も名目額では最高時を回復して決ました。しかし、対GDP比で見た税収は大きく減ったままで、消費税がその穴埋めとなっています。「消費税が社会保障財源」といっても、それはもともと社会保障財源だった法人税や所得税を消費税に置き換えただけです。

赤字国債ではインフレ=物価高の危険

多くの政党が「消費税の減税」を言い出していますが、その財源をどうするのかが大問題です。

消費税の5%減税には年15兆円、廃止には年30兆円の財源が必要です。巨額の財源を赤字国債という借金でまかない続けると、貨幣=通貨の流通量が増えて貨幣価値が下がり、インフレ=物価高を加速させる危険が生まれます。消費税減税の財源を借金に頼るのはあまりにも無責任です。

税制全体の改革に手を付けず、あちらこちらから財源をかき集めて減税しようという政党もありますが、これでは時限的な減税しかできません。「国債発行でやればいい」という政党もありますが、これも持続的な財源にはなりません。

アベノミクスのもとで日銀が大量の国債を買い増してきましたが、もう限界だと、日銀は購入を縮小しています。そのもとで減税のために毎年国債を大量発行したら、国債の買い手が足らなくなり、売れ残ったり、金利が高騰したりしてしまいます。住宅ローンの金利も上がって家計を直撃し、国債の利払い費が暮らしの予算を圧迫します。さらに、国債の大量発行は、インフレのリスクを高めます。大幅なインフレが起きれば、せっかくの消費税減税効果も吹き飛んでしまいます。

大企業優遇税制をあらため、中小企業なみの負担を

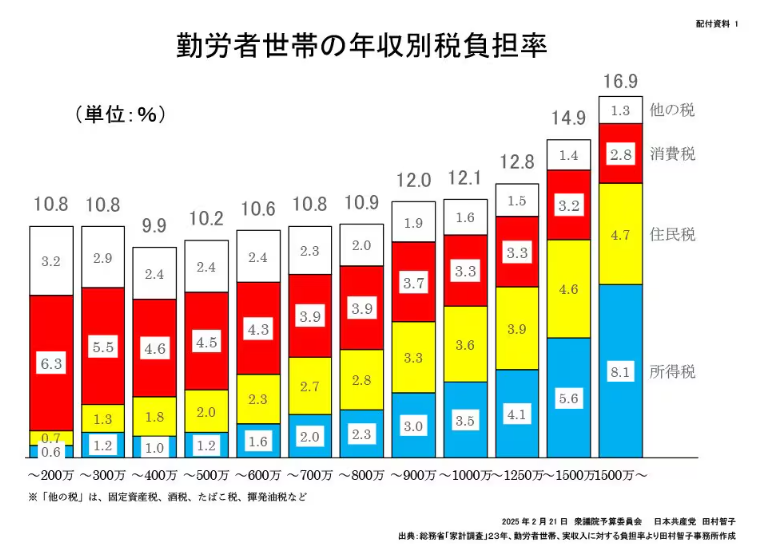

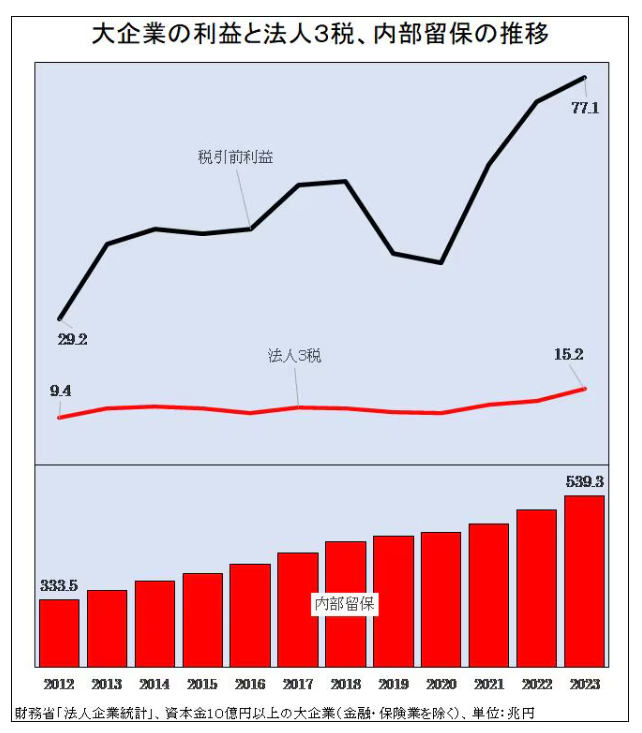

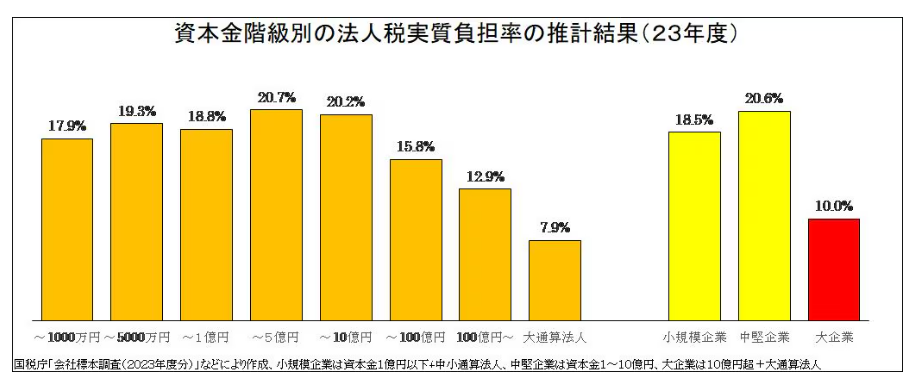

資本金10億円以上の大企業の税引前利益は、2012年度から2023年度までの11年間で2.6倍に増えましたが、地方税を含む法人税の納税額は1.6倍にしか増えていません(図参照)。この間に法人税率が4回も引き下げられたうえ、様々な大企業優遇税制が適用されたからです。

2023年度の国税庁データから法人企業の利益に対する実質負担率を計算すると、中小企業は19%前後なのに、大企業は10%程度しか負担していません。「アベノミクス」で空前の利益をあげている大企業の税負担率が中小企業より低いという、この不公平・不公正こそ、ただすべきです。

富裕層優遇の不公平税制をあらためます

米誌「フォーブス」が集計している「世界のビリオネア(10億ドル以上の資産を持つ大富豪)」のリストによれば、このリストに掲載された日本の大富豪の資産は、2012年には6.1兆円でしたが、直近では28兆円と、12年間で4倍以上にも膨らんでいます。「アベノミクス」のもとで株価が上昇したからです。国民の暮らしを守り、格差を是正するために、こうした富裕層に応分の税負担を求めることが必要です。

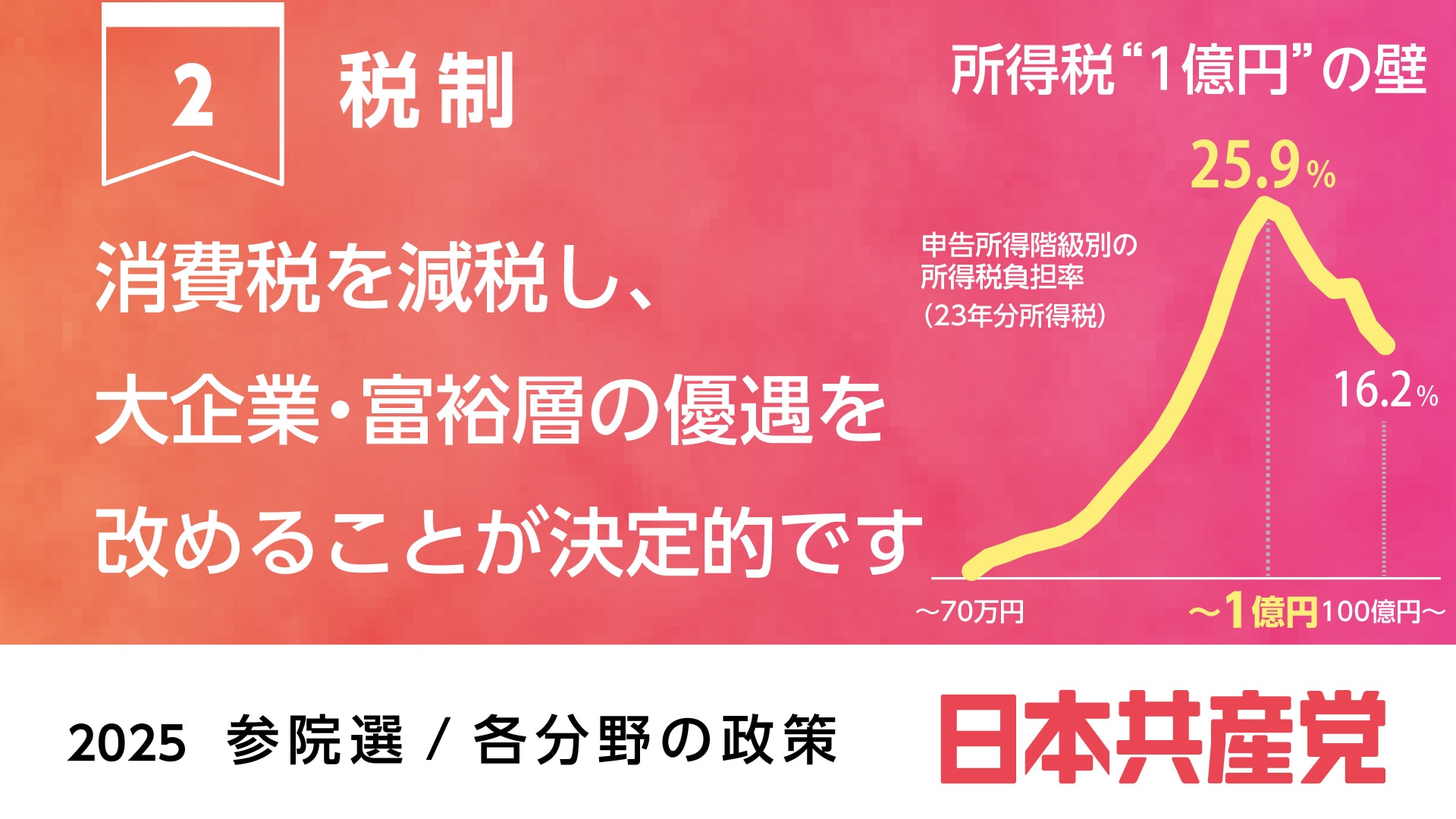

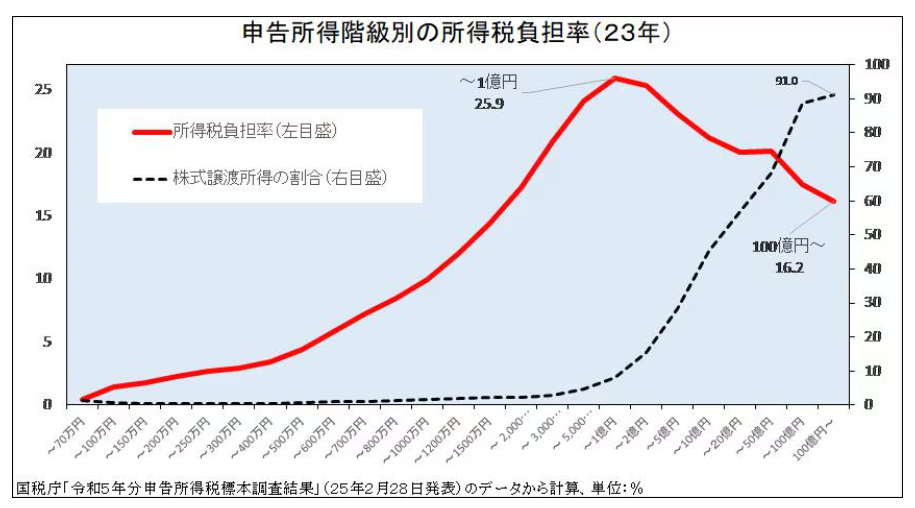

ほんらい所得税は、所得が高い人ほど負担率が高くなる累進税制になっているはずです。ところが、国税庁の統計では、所得が1億円を超えると逆に負担率が下がってしまいます。2023年分の統計データで計算すると、所得5,000万円~1億円の層の所得税負担率は25.9%なのに、所得100億円超の超富裕層では16.2しかありません。こんな不公平がまかり通っていたのでは「働くのが、ばからしい」という風潮を広げてしまいます。

岸田前首相は、21年の自民党総裁選挙の際に、「1億円の壁」といって、この所得税の不公平をただすかのように言いましたが、実際には、1億円を超える2万人以上の富裕層のうち200人程度しか増税にならない改定で、お茶を濁してしまいました。23年度には、1億円を超える富裕層は3.3万人に増えており、不公平をただすことがますます重要になっています。

こうした金持ち優遇税制を改めることは、消費税にかわる必要な財源を確保するためにも、格差と貧困の是正に向けて税制による所得再分配機能を再建・強化するためにも、不可欠となっています。

富裕層の株式配当や株式譲渡所得への課税を強化します

一般の納税者の所得は、給与や事業所得、年金などが中心です。ところが、所得が1億円を超えるような富裕層の場合は、株式の配当や、土地や株式を譲渡して得た所得が多くを占めています。こうした株取引などの所得は、他の所得と分けて税金を計算する「分離課税」とされ、しかも税率が低くなっています。所得が多い人ほど分離課税の所得の割合が高いため、所得税の負担率が下がってしまうのです。

日本の株式配当や株式譲渡所得への課税は、欧米諸国に比べても、大資産家優遇の制度になっています。株式配当への税率は、一部の大口株主を除けば所得税15%(復興特別所得税を含めると15.315%)、住民税5%にすぎませんが、欧米の富裕層への最高税率は、アメリカ(ニューヨーク市の場合)34.8%、イギリス39.4%、ドイツ26.375%、フランス30%となっています。株式譲渡所得への最高税率も、アメリカやドイツ、フランスは配当と同じです(いずれも2024年1月現在)。

株式配当は少額の配当や低所得者の場合を除き、勤労所得などとあわせた総合課税を義務づけ、富裕層の高額の配当には所得税・住民税の最高税率が適用されるようにすることが求められます。

株式譲渡所得についても将来的には総合課税とすることを検討しますが、分離課税が続いている間も、欧米諸国の水準にあわせて高額所得者には30%以上の税率が適用されるようにすることが重要です。

タックス・ヘイブンなどを利用した税逃れをやめさせます

世界中の大企業や富裕層が、タックス・ヘイブン(=租税回避地。税率が低く、秘密性の高い国や地域)にペーパー企業を設立して、この企業に資産を移したり、この企業を通じた国際取引を行ったりすることで、「課税逃れ」をしている-国際ジャーナリスト団体が公表した「パナマ文書」や「パンドラ文書」で、その一端が明らかになり、怒りの世論が広がっています。パナマ文書には、日本の大企業や富裕層の名前も登場しています。

国際収支統計によれば、タックス・ヘイブンといわれるケイマンへの投資は急増し23年末には123兆円(直接投資3兆円、証券投資120兆円)に達しています。香港、台湾、シンガポール、スイス、オランダを含めれば、公表されているだけでも約198兆円になります。投資利回りが数%としても数兆円の利益が生ずる計算になりますが、この利益にどのように課税されているかは明らかになっていません。

タックス・ヘイブンに子会社をつくった場合、子会社の所得を親会社の所得に合算して法人税を課税する仕組み(特定外国子会社所得合算税制)があります。「タックス・ヘイブン税制」といわれるこの制度は、「日本からの出資が50%超」など、適用要件が狭く限定されているため、2020年度に対象となった企業は1,518社、外国子会社が8,644社、課税対象額は5,351億円にとどまっています。適用要件を改め、タックス・ヘイブン税制の対象を拡大します。

外国子会社配当益金不算入制度によって非課税とされた配当が、毎年数兆円にもなっていますが、外国子会社の所在地別の配当金額は公表されていません。政府は、外国子会社配当益金不算入制度について、「二重課税を防ぐための措置」などと説明してきましたが、子会社がタックス・ヘイブンにあった場合は、「二重課税」どころか「二重非課税」になってしまいます。国際的な法人課税について「15%」という最低税率の合意がされたことをふまえ、無税や低税率の地域につくられた外国子会社を通じた「税逃れ」を許さないように、制度を抜本的に見直します。

デジタル・エコノミー、インターネットが拡大するなかで、GAFA(グーグル、アップル、フェイスブック、アマゾン)など巨大IT企業は、支店などの拠点をつくらず、世界的にビジネスを展開しています。現在の国際的な課税ルールでは、物理的な拠点がないと課税できないため、G20、OECDの場でルール見直しの議論が進められ、最近になって合意がはかられました。日米の政府・財界は課税に後ろ向きでしたが、国際NGOや途上国、新興国といったグローバルサウスの強い要求など、世界的な世論と運動が情勢を動かす力となりました。

これらの巨大IT企業は日本でも活動し、巨額の利益をあげており、本当なら日本に入るべき税収が失われていると見られます。今回の課税ルールの見直しは一歩前進ですが、実施に向けては、さらに具体化が必要です。また、課税対象企業が少数に絞り込まれるなど今後の課題も残されました。国際合意をふまえて課税をすすめるとともに、さらなる課税強化に向けて国際合意の前進をはかります。

タックス・ヘイブンにどれだけの投資がされているのか、どういう企業が投資しているのかなど、必要な情報の収集と公開の仕組みを整備します。OECDやG20でも、タックス・ヘイブン対策の議論が進められています。国際的な税逃れに対し、国内税制の強化とともに、国際的なルールづくりへのイニシアチブの発揮を、日本政府に求めます。

「税逃れ」は国内でもあります。大株主の中には、保有する株式を自分が出資してつくった資産管理会社の名義にすることで、配当への課税を軽減している場合が少なくありません。たとえば、上場企業の大株主の保有株式の時価総額が1,000億円を超える富裕層が少なくとも58人(18年9月末現在)いて、その時価総額は17.6兆円にもなっていましたが、このうち9兆円は本人名義ではなく、形式的には資産管理会社などの法人名義となっていました。配当を総合課税にしても、今のままでは資産管理会社名義の株は対象外となってしまいます。こうした「合法的な課税逃れ」を防ぐ方策を検討します。

「富裕税」の創設は、こうした資産管理会社を使った「税逃れ」への対策の1つとしても、有効性を持っています。配当を本人が受け取らずに資産管理会社に蓄積することで所得税の課税を逃れても、資産管理会社に蓄積された巨額の資産に対して、「富裕税」を課税することができるからです。直接に株式を保有しているのは資産管理会社でも、その資産管理会社を保有していること自体を本人の「資産」とみなせば、「富裕税」は課税できるからです。