太田市6月議会の最終日となった今日24日、法人税を減税し、その減税分を国税化して交付税の原資とし、さらに原動機付自転車(原付バイク)や軽自動車税を増税することなどをはじめとする市税条例改定議案が日本共産党以外の賛成によって可決・成立しました。

私が行った反対討論の要旨は次のとおりです。

[反対討論]

議案第67号

太田市市税条例の一部改正について

企業の海外投機

課税ベースの拡大を

本案はまず、外国法人に対する法人市民税の課税について、現行条例による、「市内で事業を行う外国法人に対する課税」という規定を改め、租税条約による「恒久的施設を有する外国法人に対する課税」という規定に合わせるための改定をしようとするものです。

現行でも、条例より上位にある租税条約にもとづく運用がされており、この改定によって実際の運用・課税には何の変更もないとされますが、そもそも、租税条約による「恒久的施設を有する外国法人に対する課税」という規定では、外国の企業による他国での投機、つまり海外投機は、投機先の国内では課税対象外となります。

本来なら、企業によるこうした海外投機は、課税ベースを拡大すべきものであり、そのための租税条約の改定が求められるにもかかわらず、租税条約の規定をそのままに条例を租税条約に合わせることは、税収確保という観点からも認められるものではないことを指摘するものです。

新たな証券優遇減税

また本案には、今年から株式譲渡所得に対する減税、つまり証券優遇減税が終了したことに伴い、新たに、その代わりに創設された、年間100万円まで、5年間で500万円までの株式譲渡所得を非課税とする仕組みを、贈与や相続、遺贈、つまり遺言による相続にまで拡大する改定も含まれます。

これは、比較的「小口」の証券取り引きを非課税とすることから、庶民の資産運用に対する減税措置とする議論もあります。しかし、庶民の資産運用というなら、今の異常な低金利こそ早急に改めるべきであり、そこにいっさい手をつけずに、証券優遇減税の新たな仕組みをつくり、それを贈与や相続、遺贈にまで拡大しようというのは、リスクを伴う証券取引に庶民の資産を誘導し、大企業の資本を確保・拡大することが目的であることを指摘しなければなりません。

法人市民税

14.7%から12.1%に

さらに本案には、法人市民税の法人割を、現行の14.7%から12.1%に減税する改定まで含まれます。減税分は国税化され、交付税の原資に充てられるとされますが、それでは、本市における法人市民税の法人割の減税・減収分が確実に交付税として交付される保障はどこにもありません。

政府によるこの間の数々の法改悪によって、地方自治体の仕事も財政負担も増加の一途をたどっているにもかかわらず、貴重な財源である法人市民税の法人割を一部といっても国税化することには、強い抗議の意思を表明するものであります。

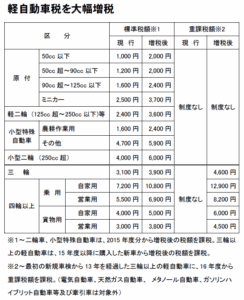

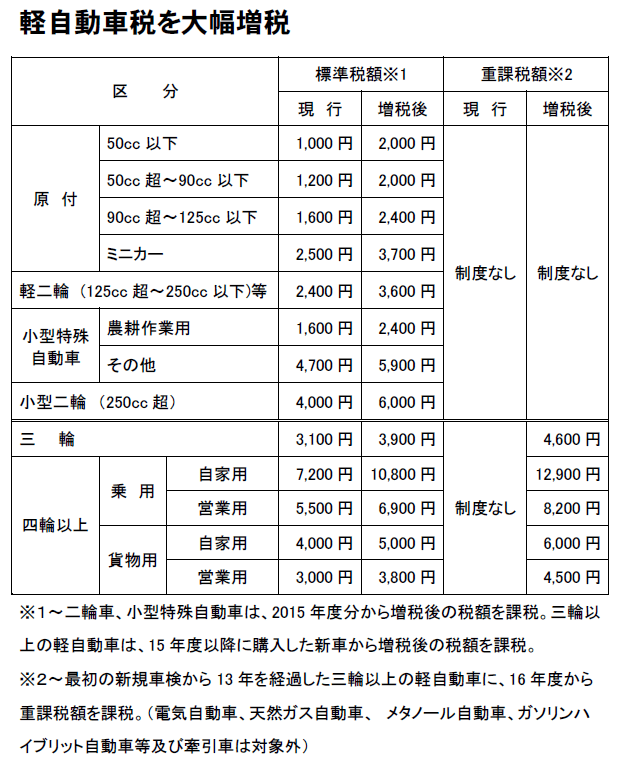

軽自動車税増税

原付バイク

1,000円から2,000円に

軽自動車

5ナンバー 7,200円を10,800円に

4ナンバー 4,000円を5,000円に

最後に指摘しなければならないのは、本案が、原動機付き自転車やトラクターなど小型特殊自動車、軽自動車の税額を1.5倍に増税する改定まで行おうするものであるということです。

1.5倍といっても、その最低額は2,000円とされ、原動機付自転車、つまり原付バイクでは現行の1,000円を2,000円に、軽自動車では乗用、つまり5ナンバーで現行の7,200円を10,800円に、軽トラックを含む4ナンバーで現行の4,000円を5,000円にし、そのうえで、新規登録から13年を経過した5ナンバーでは12,900円まで増税しようというものです。

TPP先取りとも言えるものであり、アメリカの自動車業界の圧力に屈したことにもなることを申し上げなければなりません。

これでは、法人市民税を減税し、その穴埋めに、アベノミクスによって苦境にあえぐ庶民や農家、中小業者の仕事や生活に欠かすことのできない、交通手段、生活手段に増税することになり、とても認められるものではないことを、改めて強調しなければなりません。

以上、「議案第67号」における問題点を指摘して、反対討論を終わります。