ひとことも議論なし

全会一致で“不採択”

市議会・総務企画委員会で16日、太田民主商工会(民商)婦人部(小林充子代表)から提出されていた「『所得税法第56条の廃止を求める意見書』の政府への送付を求める」請願が“全員一致”で不採択とされました。

この請願の審査は、「採択」か「不採択」あるいは「継続審査」とするのかについて、委員から、たったひとことの発言もないまま、山口淳一委員長(新太田クラブ)が採決を宣言。

同委員長が最初に、採択について挙手を求め、挙手した委員が1人もいないことから、不採択とされました。

審査にあたって、いっさい議論をしなかった委員の責任は重大で、極めて無責任なものといえます。

同時に、たとえ採択を主張する委員がいないとしても、だからといって不採択とするのは、慎重さに欠ける不十分極まりない審査と言えます。

採択について挙手がない場合は、継続審査についても挙手を求めるのは当然です。

いっさい議論をしなかった委員の責任も重大ですが、同委員長の委員会運営にも重大な問題があります。

2委員会 並行開催 趣旨説明もできず

現在、太田市議会では、総務企画委員会と教育福祉委員会を同日の同時間帯に、市民経済委員会と都市建設委員会を同日の同時間帯に開催しています。

請願の審査では、紹介議員による趣旨説明とそれにたいする質疑が行われます。

しかし私は総務企画委員会と同日の同時間帯に開催される教育福祉委員会の委員であることから、請願の趣旨説明のために総務企画委員会に出席することができません。

私が趣旨説明に出席するためには、委員会の開催時間を変更するか、私が趣旨説明に出席するために教育福祉委員会を暫時休憩とする措置が求められます。

本来こうした措置を求める場合は、会派代表者会議や議会運営委員会での議論が必要です。

しかし、太田市議会では、これらの会議に出席できるのは2人以上の会派とされています。

私の日本共産党という会派(太田市議会では、1人の会派は、正式には「会」と呼びます)は私1人のため、私は会派代表者会議や議会運営委員会に葉出席できません。

これまで私は、請願の趣旨説明に出席できるよう、口頭で議長や委員長に求めてきましたが、今後は、正式に文書で、会派代表者会議や議会運営委員会への出席も含めて、請願の趣旨説明への出席のための柔軟かつ弾力的な委員会開催を議長、議会運営委員会委員長、4委員会委員長に求めます。

こうした措置は、憲法に保障された請願権にもとづくを市民の請願を慎重に審査するうえでも切実に求められています。

人間の労働を否定する法律

廃止はきわめて当然

この請願は、配偶者とその親族が事業に従事した場合は、労賃の支払いは必要経費として認めないという所得税法第56条の廃止を求めているものです。

同法第56条は、人間が実際に労働したという事実を否定する法律であり、これを廃止してほしいというのは、きわめて当然の要求です。

大門議員が論戦

政府も検討を表明

この問題では、日本共産党の大門みきし議員(参議員・比例予定候補)が、自公政権時代の昨年3月、4月と民主党政権発足後の11月に参議院財政金融委員会で質問。政府も同法56条の廃止に向けて「研究・検討」を表明しています。

所得税法56条

財務省の「理屈」に

三つの矛盾点

(大門みきし参院議員ホームページより)

①法律の一つにすぎない所得税法が、なぜ人間が実際に労働したという事実を否定することができるのか

所得税法第五十六条の最大の矛盾は、家族従業員の給与を経費として認めないこと、すなわち、実際に働いている人間の正当な給与(対価)を、税法上、否定していることにあります。

人間が働いたら、その労働にふさわしい給与を受け取るのは当然のことです。かりに家族従業員が、世間的な常識での評価として年間百五十万円の給与に匹敵する労働をしても、所得税法第五十六条のもとでは、妻の場合、事業専従者控除額八十六万円だけ、その他親族の場合は五十万円だけしか認めない――これは、おかしな話です。

外に働きに出れば、百五十万円の給与が得られる労働をしているのに、家族従業員というだけで、実際に人間が働いたという事実も、その給与(対価)も認めない――これは

、家族従業員の人格を税法上、否定していることになります。

財務省主税局の担当者に、「たかが法律の一つに過ぎない所得税法が、なぜ人間が実際に労働したという事実を否定することができるのか、その根拠をしめせ」と詰め寄ると、答弁に困り黙りこんでしまいました。

②なぜ青色申告なら家族従業員の給与を経費に認めるのか

財務省は、「青色申告にしてくれれば、家族従業員の給与を経費に認めます」と、くり返し国会で答弁してきました。青色申告制度とは、一定の帳簿書類をそなえつけ記帳をした者にたいし、税制上の各種の特典をあたえようというもので、第五十六条の例外として家族従業員の給与(専従者給与)を必要経費に認めています。

そもそも、実際おこなわれた人間の労働について、当局が申告形式をもって、認めるとか認めないとか勝手に判断すること自体、おごりも甚だしいことです。

さらに、所得税法第五十六条の目的と「青色申告なら認める」という例外規定の間には、まったく整合性はありません。

財務省によれば、所得税法五十六条の目的は、要するに中小業者が家族に給与を支払うかたちをとって意図的に「所得分割」をおこない、納税額を低くするのを防止することにあります。

たとえば、事業主の事業所得が一千万円の場合、実際には働いていないのに家族に何百万円も給与を支払ったことにして所得を分割すれば、それぞれに低い税率が適用され、トータルで納税額を低くおさえることができる――こういう意図的あるいは脱法的な「所得分割」を防ぐためだ、というわけです。

もちろん、労働の実態がないのに家族へ給与を支払ったことにするなどは、あってはならないことです。しかし、所得税法第五十六条は、こういう一部の意図的、脱法的な「所得分割」を防ぐために、実際にまじめに働いている家族の給与(対価)まで、すべて否定してしまっているのです。

また、意図的な「所得分割」は、青色申告でもありうることで、いくら記帳していても、税務調査のさいに、家族従業員への支払い給与(専従者給与)が労働実態より過大であるとして否認されるケースがあります。「所得分割」と申告形式とは関係がないのです。したがって所得税法第五十六条の目的からすれば、青色申告だけ例外として家族従業員の給与を経費に認める根拠は、なにもないのです。

もともと青色申告制度は、税務署が税務調査に入ったときに、調査をスムーズにすすめるために奨励してきたものです。記帳や帳簿の保存を義務づけておけば、調査がはかどるからです。

この青色申告制度を普及するために、特別控除や家族従業員の給与(専従者給与)を経費に認めるなどの特典をつけたのです。財務省が「青色申告にしてくれれば……」というのは、五十六条とは関係なく、税務調査を効率的にすすめたいから言ってきただけのことなのです。

この点も財務省の担当者に問いただしましたが、なんの反論もありませんでした。

③記帳が条件というなら、白色申告者も一九八四年から記帳義務となっているではないか

また、わが党の「諸外国では家族従業員の給与を経費に認めているではないか」という追及にたいし、財務省は「それらの国では記帳が義務づけられている」と答弁してきました。

家族従業員の給与を経費に認めるには、記帳が大前提というわけです。「だから日本では記帳義務のある青色申告にしてもらいたい」の一点張りです。

ところが、じつは日本でも一九八四年(昭和五十九年)から、青色申告者以外の白色申告者でも、年間所得が三百万円をこえる場合は、記帳と記録の保存義務が課されているのです。

また、諸外国の記帳義務というのは、それほど厳格なものではなく、日本の白色申告者が求められる記帳、記録の保存程度です。したがって「(諸外国のように)記帳をしてくれれば家族の給与も経費に認める」というのなら、八四年から白色申告者も家族従業員の給与を経費に認めるべきだったのです。

この点こそ、私の部屋に呼んだ財務省の担当者がもっとも答弁不能に陥った点でした。

●[所得税法第56条廃止へ]財務省を追い詰めた国会論戦(「議会と自治体」2009年9月号)

↑

所得税法第56条の矛盾を大門議員が解明しています。ぜひ、お読みください。

増え続ける採択自治体

問われる太田市議会の見識

この請願は、3月市議会にも同民商婦人部から提出され、日本共産党の私や社民クラブの2人の計3人以外の議員によって不採択とされていました。

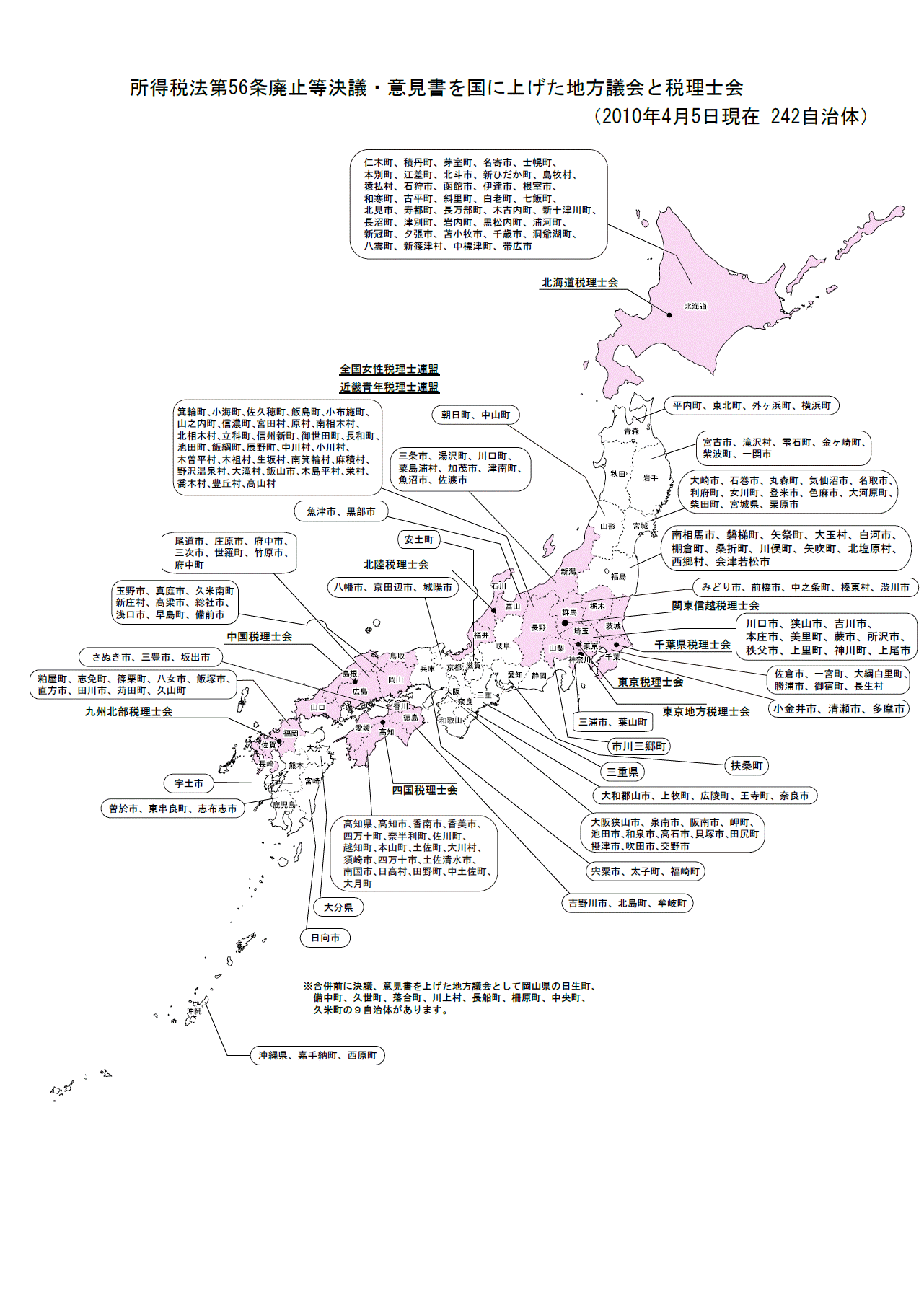

しかし、所得税法第56条の廃止などを求める決議・意見書を国に上げた地方議会と税理士会は、今年3月26日現在で222自治体にのぼり、今年4月5日現在では242自治体にまで達しています。

この請願には、深刻な経済危機のもとで、必死な思いで毎日働いている中小業者とその家族のみなさんの切実な願いが込められています。

採択がきわめて当然の請願であるにもかかわらず、全国で採択する地方議会が増え続けているにもかかわらず、2度も続けて不採択とする太田市議会。議員の見識・良識が問われます。

地図=56条廃止を決議した自治体

(全商連ホームページ)

●家族給与認めぬ所得税法条項

財務副大臣 「しっかり検討する」

廃止求めた大門議員に

2009年11月18日(水)「しんぶん赤旗」

●所得税法56条の廃止求める請願-今度こそ採択を/2010年6月10日/本ブログ

●所得税法56条の廃止求める請願 不採択-3月市議会/2010年3月25日/本ブログ

●所得税法

(国税庁ホームページ)

第56条

第57条