資料

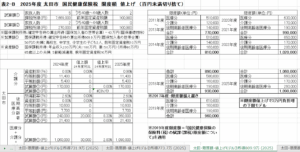

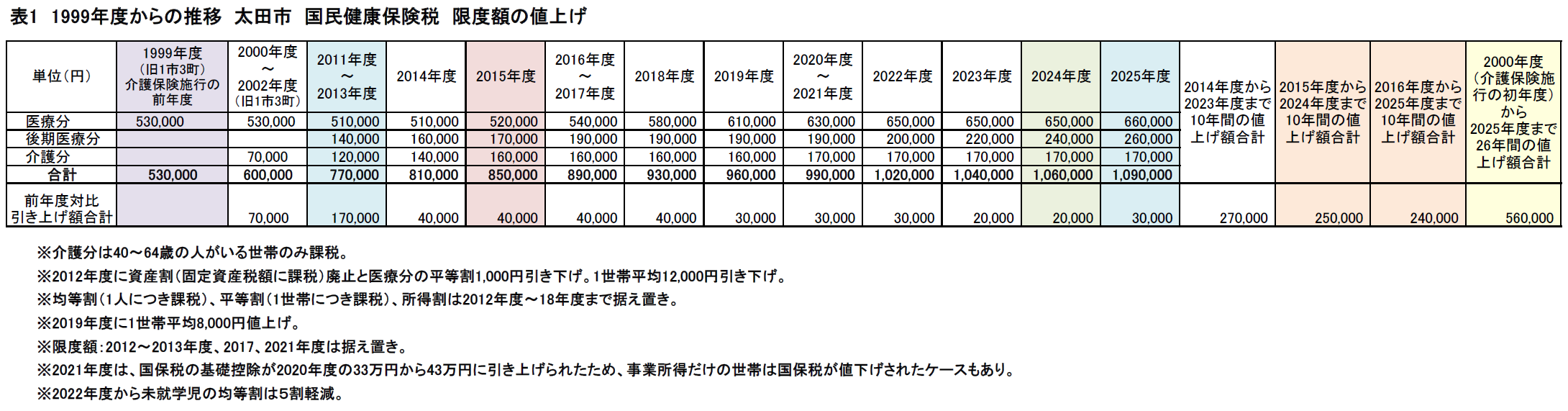

●国保税 限度額値上げの推移

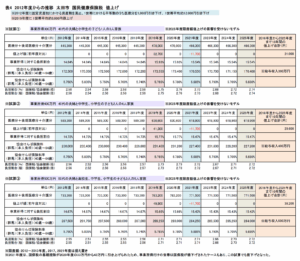

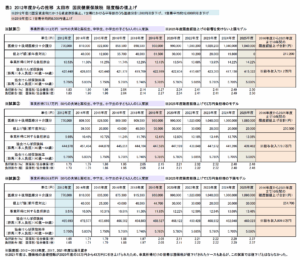

●国保税 限度額値上げ 協会けんぽとの比較

4年連続で引き上げ

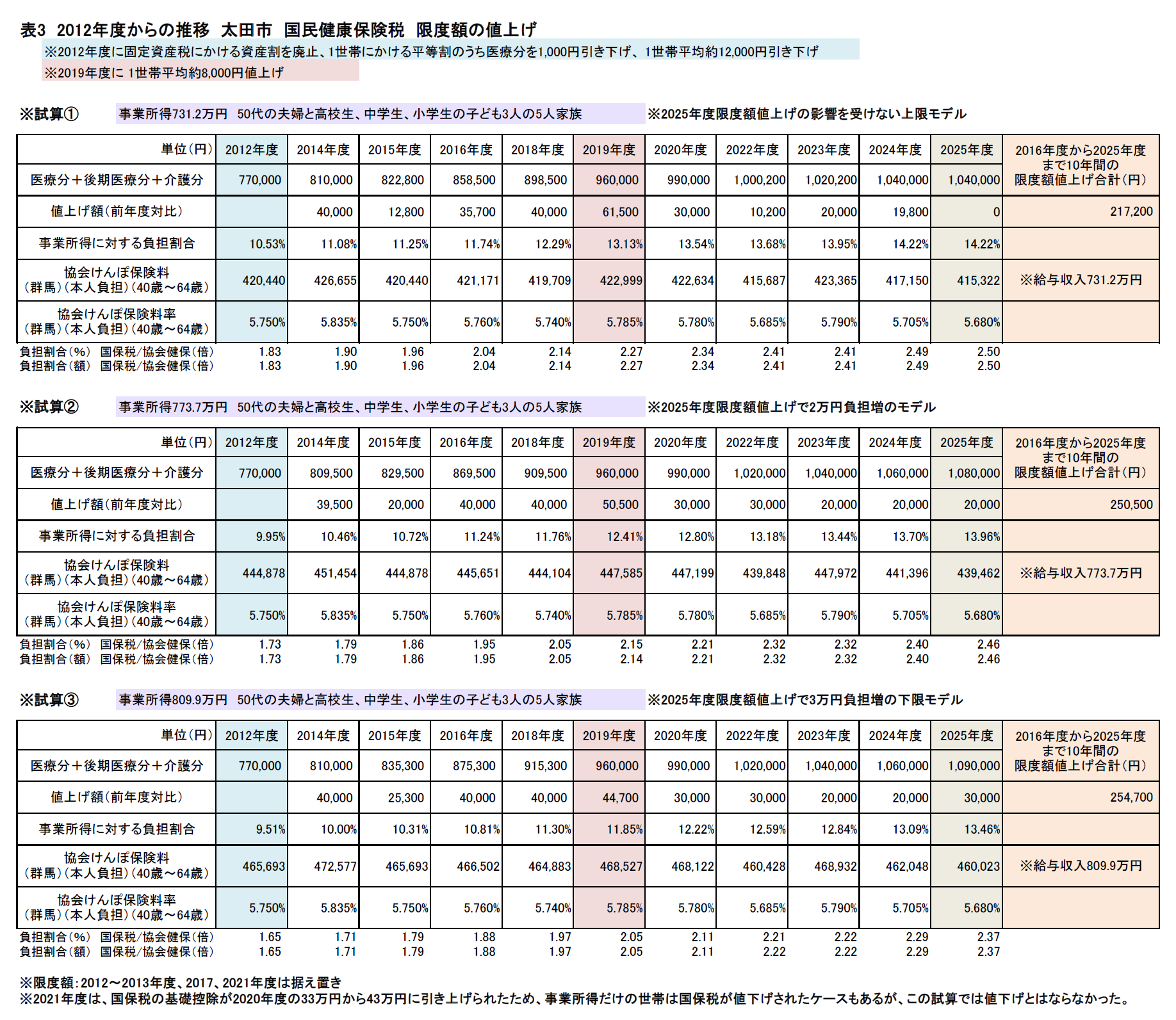

今年度の国保税の限度額は、医療分で1万円、後期医療支援分で2万円、合計で3万円値上げされ109万円になることが、3月31日付で専決処分(※)されています。介護分は17万円のまま据え置かれます。

限度額引き上げは今回で4年連続。介護保険施行前の1999年度の国保税は医療分だけで、限度額は53万円でしたが、00年度の介護保険施行で国保税は医療分と介護分の2本立てに。限度額は医療分53万円に介護分7万円が加わり合計60万円になりました。

今年度の限度額は26年前の99年度の2倍を超えることになります。

国庫負担削減が原因

1961年の国民皆保険開始当初は、全市町村国保の予算の約半分は国庫負担。ところが今の国庫負担は3割程度。これが相次ぐ国保税値上げの原因です。日本共産党は1兆円の国費投入増で協会健保並みの引き下げを要求。全国知事会・市長会なども要求しています。

負担は社保の2.5倍

今回の限度額値上げを50代夫婦と高校生、中学生、小学生の子ども3人の5人家族でみると次のようになります。

事業所得731万2,000円までは値上げとはなりませんが、その世帯で事業所得731万2,000円だと国保税は104万円。協会けんぽなら同じ年収だと保険料は41万5,322円です。

同じ世帯で事業所得773万7,000円では2万円値上げで国保税は108万円。協会けんぽなら同じ年収だと保険料は43万9,462円です。

やはり同じ世帯で事業所得809万9,000円から国保税は今回値上げされた限度額109万円となり3万円の値上げ。協会けんぽなら年収809万9,000円の保険料は46万23円です。

国保税が社会保険の2.5倍もの重い負担ということがわかります。

〝金持ち〟と言えない世帯に値上げ

こうした世帯の事業での元金返済が仮に300万円なら、実質所得は400万円から500万円。「私立大学に入りアパートを借りれば4年間で1,000万円」という話はよく聞きます。子ども3人の5人家族で住宅ローンや教育費まで考えれば、実質所得で400万円から500万円はけっして〝金持ち〟とはいえません。

まして今は、物価高に追いつかないとはいえ最低賃金も上がっています。少しでも楽になりたいと事業で頑張り所得が増えても、元々高すぎる国保税の限度額の毎年の値上げが、暮らしも商売も追い詰める現状はこのままにはできません。

20万円の家計なら月160円で引き下げ可能

例えば1世帯3,000円の国保税引き下げに必要な予算は8,000万円ほどで、一般会計予算998億円の0.08%。20万円の家計に例えれば、月160円のやりくりです。社会保険の2.5倍も負担の重い国保税の引き下げに税金を使うことに反対する人がいるとは考えられません。誰もが必ず加入することになるのが国民健康保険です。

5月臨時議会では、今回の専決処分に同意を求める議案が出されます。論戦のうえ、社会保険の2..5倍もの高すぎる国保税の負担をさらに増やし、〝払えない〟人を増やす限度額引き上げに反対し、引き下げを求めます。

専決処分

議会に議案を出す時間がない時などに、市長など首長が地方自治法に基づき、議会に議案を出さずに決定する処分。今回の国保税限度額引き上げは、3月市議会の閉会後に国が地方税法施行令を改定したことを受けての専決処分。

関連記事