市が前橋地裁に提出した証拠

アカオケ口座の芸学職員による管理=兼業、不当処分された職員が通帳の出入金に関わっていなかったことを証明

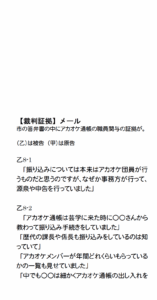

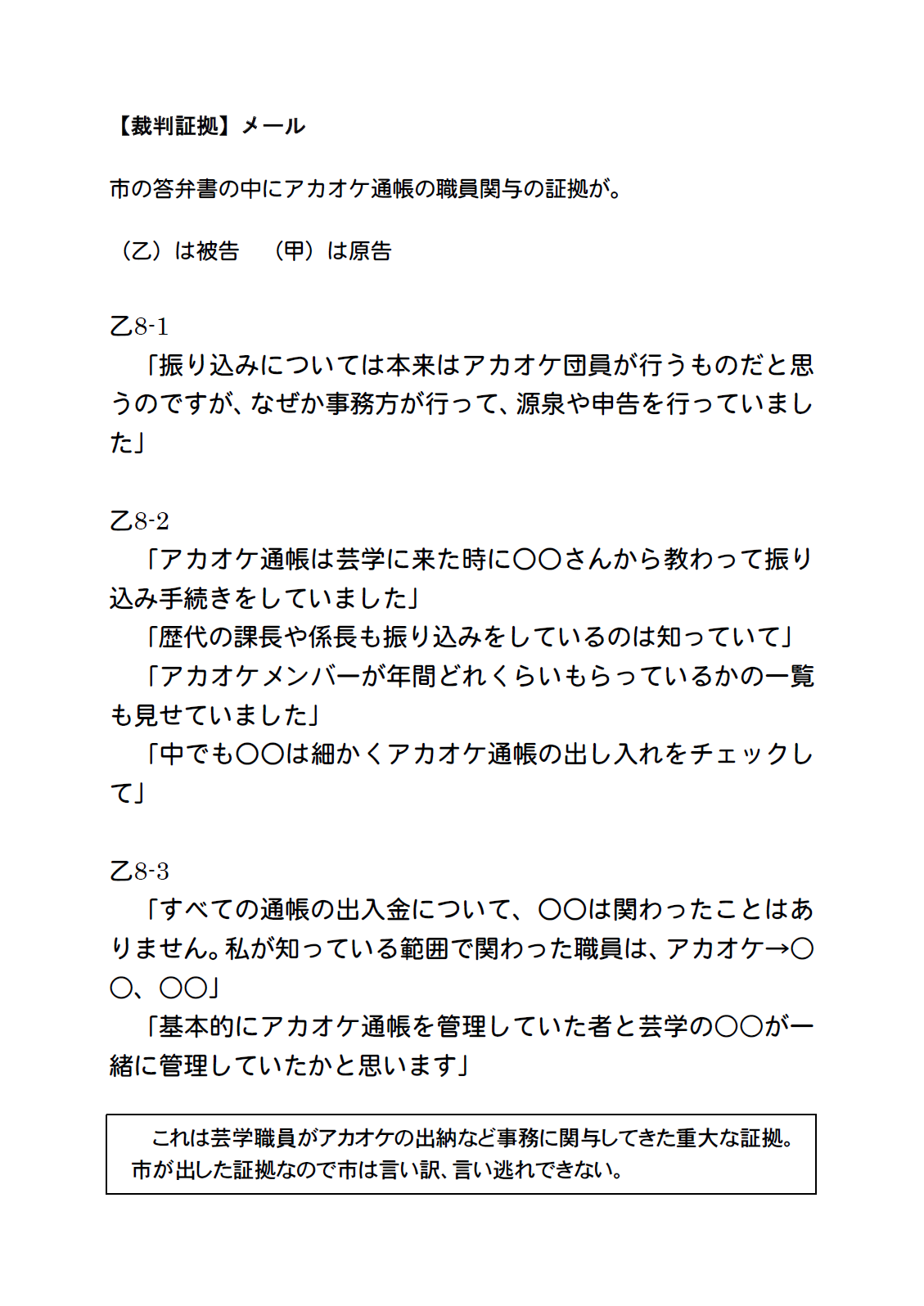

11日の太田市議会での2024年度決算に対する質疑では時間の関係で読み上げることはできませんでしたが、芸術学校の職員が付属団体でもないアカデミーオーケストラ(通称アカオケ)の口座管理など事務、つまり兼業を行っていたことを証明するメールのコピーがあります。このメールのコピーは職員が提訴した不当処分撤回裁判に対する証拠として市が前橋地裁に提出したもの。画像は、私が前橋地裁で書き写した内容を清書したものです。

メールのコピーには、職員によるアカオケ口座の管理を歴代の課長や係長が知っていたという記述もあります。さらに、不当処分された職員は、芸術学校の全ての通帳の出入金に関わっていないという記述もあります。

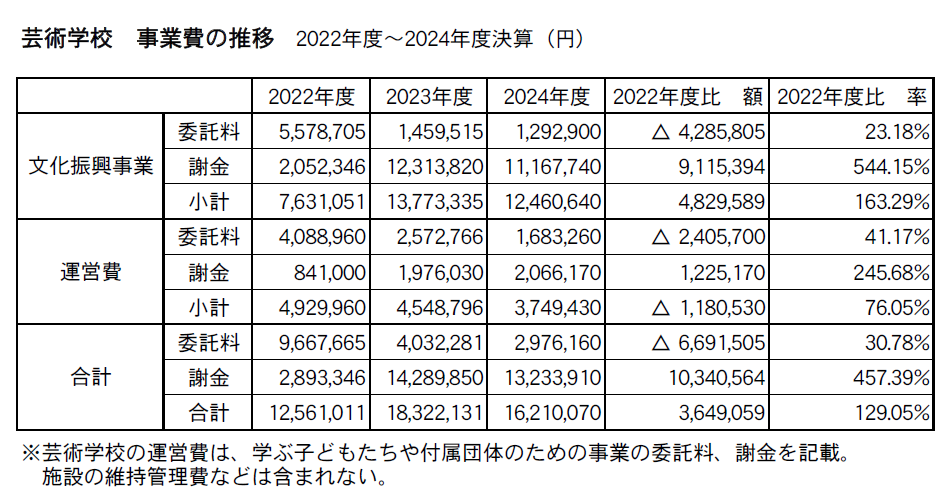

不当処分で事業費は4分の1以下 謝金は5.4倍

芸学の文化振興事業費委託料 4分の1以下に激減

質疑では、兼業などを理由に芸術学校で指導や指揮をしていた職員を不当に処分した2023年度の前年度と翌年度の芸術学校の事業費の推移を指摘。芸術学校での指導や鑑賞・定期演奏会・交流事業とは別に、文化振興事業として委託する事業費が4分の1以下に激減している問題をただしました。

芸学運営費 41%に激減

委託する文化振興事業以外の芸術学校の運営費(※)の中で、音楽や演劇などを学ぶ子どもたちや付属団体のための事業費委託料は、24年度は22年度対比で41%に激減しています。

謝金 振興事業で5.4倍、芸学運営費で2.5倍に激増

職員を不当に処分した23年度からは、文化振興事業費委託料や芸術学校運営費委託料の一部を個人への謝金に変えた事業もあるため、謝金も比較しました。

謝金は、芸術学校で学ぶ子どもたちや付属団体のための委託事業とは別に委託する文化振興の事業費では、24年度は22年度対比で5.4倍に激増。芸術学校の子どもたちや付属団体のための委託事業費では24年度は22年度対比で2.5倍に激増しています。

委託料と謝金の合計 振興事業で1.6倍、芸学運営費では76%に

委託料と謝金の合計では、振興事業費で24年度は22年度対比で1.6倍に増加。音楽や演劇などを学ぶ子どもたちのための芸術学校運営費では24年度は22年度対比で76%に減少しています。

振興事業と芸学運営費 委託料が激減でも謝金は激増 合計で1.3倍に増加

職員を不当に処分したのは23年度。24年度を22年度と比較すると、文化振興事業費は委託料が4分の1以下に激減しているにもかかわらず、講師謝金が5.4倍に激増したため、委託料と謝金の合計では1.6倍に増加しています。

音楽や演劇などを学ぶ子どもたちのための芸術学校運営費では、24年度は22年度対比で委託料が41%に激減し、代わって謝金が2.5倍に激増。委託料と謝金の合計では76%に減少しました。

振興事業費と芸術学校運営費の合計では、委託料は31%まで激減し、代わって謝金が4.6倍に激増。委託料と謝金の合計では1.3倍に増加しました。

不当処分で芸術学校から追い出した職員に代わって外部講師にその都度指導や指揮・出演を依頼したため、事業費委託料が激減した代わりに講師謝金が激増したことが分かります。

さらにアカデミーオーケストラ(通称アカオケ)(※)への別の芸術学校職員の出演、つまり兼業が、アカオケの口座に現れないようにするため、言い替えれば口座に記帳しないようにするためにアカオケの口座が使えなくなった疑いさえありますが、23年度以降は芸術学校からの団体、オーケストラなどへの演奏委託をやめて出演者個人への出演謝金と変えたために謝金が激増したことも分かります。

そして謝金の激増による芸術学校全体の事業費の増加を抑えるために、文化振興事業の委託料と芸術学校運営費の事業費委託料を抑えたという結論が導き出されます。

事業費の推移を詳しく見ると、文化振興事業費委託料や芸術学校運営費委託料の抑制で、学ぶ子どもたちの鑑賞の機会が減ったことも分かります。

※今回取り上げた芸術学校の運営費は、学ぶ子どもたちや付属団体のための事業の委託料や謝金で、施設の維持管理費などは除いています。

※アカデミーオーケストラ=(アカデミーオーケストラのウェブサイトより転載)2004年に結成され、おおた芸術学校の本科、および付属オーケストラ「ジュネス」の講師を中心として構成されている、プロのオーケストラです。

主に、官公庁からの依頼演奏や、太田市主催による「ふれあい音楽鑑賞会」等で演奏し、市内の各学校など地域に密着した活動を幅広くおこなっています。

芸術文化振興に大きな役割を果たしてきた芸術学校 後退•縮小から拡大•推進に

11日の質疑では、すでに述べた事業費の激減や謝金の激増を詳しく解明し、その原因は、職員への不当な処分の際に、根拠もなく「不正の温床」として、24年度に大人の一般三団体を切り離したことだけとは考えられないとして、答弁を求めました。

三団体の切り離し、コールエンジェルの団友規定改悪

そのうえで、芸術文化振興のための芸術学校の事業が後退していることから、24年度からの、おおた混声合唱団、おおた管弦楽団リジョイス、おおたウィンドオーケストラなど大人の一般三団体の切り離しや芸術学校の付属合唱団「コールエンジェル」の団友規定改悪、団友から指導助手に変えざるを得なくさせられ、その後さらに団友規定を改悪し、団友は20歳の年度末までとしたことなどの影響もあったと指摘。芸術文化振興を推進する芸術学校の役割との整合性をただしました。

根拠もなく「不正の温床」と決めつけた三団体に申し訳ないと思わないのか

さらに大人の一般三団体を「不正の温床」と当時の文化スポーツ部長が説明会場で、マイクを通し大勢の前で決めつけたこと、三団体には不正の根拠が何もないことを強調。三団体に申し訳なかったとは思わないのかと追及しました。

また昨年は新規事業として「大人のヴァイオリン教室」があり、今年も名称を変えて行っているとして、大人を対象とした事業を行うなら、切り離された大人の一般三団体を元の付属団体に戻すことも必要と強調。今、三団体がコンサートを行う場合、市民会館などの使用料が50%減免にしかならず、三団体が市と共催で行うなら会場使用料は100%減免だが、今の共催規定では、それもかなわないと指摘しました。

そのうえで、共催規定を見直し、三団体と市との共催を可能にすること、市の芸術文化に多大な貢献をしてきた準プロ級の三団体を支援団体として位置づけること、委託公演の計画など手法があるはずとして、芸術学校の付属合唱団「コールエンジェル」や付属オーケストラ「ジュネス」の受け皿となるよう芸術学校がつくり育ててきたのが大人の一般三団体だと力説。

また切り離された一般三団体は、前市長の判断で、芸学新田校で練習を続けているものの新田校に改修計画があることを指摘。改修中は使えないとしても、改修中の三団体の練習場所の確保には特段の配慮・支援が必要であり、改修後の新田校での練習を可能とし、演奏会を共催し使用料を100%減免することが芸術文化振興の推進ではないのかとして、答弁を求めました。

解説

当時の文化スポーツ部長は大人の一般三団体のことを、処分した職員の名前を出し「○○の手下ども」と揶揄していました。「不正の温床」と決めつけた乱暴な根拠はこの酷い偏見にあり、三団体の切り離しに走った動機です。説明会後も同部長は「手下どもがうるさかった」と発言したと聞いています。

文化スポーツ部長

切り離された三団体に「申し訳ない」とは答えず

文化スポーツ部長は、当時の部長が説明会場で何の根拠も示さず、大人の一般三団体を「不正の温床」と決めつけたことに、当時の部長は根拠があって(不正の温床と)発言したと捉えていると答弁。しかし具体的な「根拠」は一切示しませんでした。市の部長としての見識が問われる不誠実な答弁でしかありません。

さらに同部長は、芸術学校の事業費の推移について、廃止や減額になった事業もあるとしながら、全体は堅調に推移していると答弁。廃止になった事業の中には、(芸術学校から切り離した)一般三団体の事業も含まれているとしながら、減額になった事業や新規事業は、費用対効果を最大限に引き出すために事業内容を精査した結果だと答えました。しかし事業費の激減や講師謝金の激増、不当に処分された職員に代わり、その都度講師を依頼したことによる謝金の激増については、答弁がありませんでした。具体的に答えれられない理由があるとしか考えられません。

文化スポーツ部長

市の予算を原資とする芸学事業を文化スポーツ振興財団の理事会での決定と答弁

財団理事長は市長、副理事長は副市長、専務は文化スポーツ部長なのに

文化スポーツ部長はまた、一般三団体の自立(切り離し)や芸術学校の事業、予算については、一般財団法人文化スポーツ振興財団の理事会、評議委員会に諮り決定されているとして、今後も適正に事業を進めたいと答弁。しかし文化スポーツ振興財団の理事長は市長、副理事長は副市長、専務理事は市の文化スポーツ部長です。一般三団体の切り離しや今後の支援充実、芸術学校の事業の拡大・推進が市の責任ではなく同財団の責任であるかのような答弁は、自らの責任を放棄するものでしかありません。

同部長は、芸術学校で昨年度から実施している「大人のヴァイオリン教室」について、芸術学校の受講生の保護者を対象に実施している事業と答弁。保護者自身にヴァイオリンの初歩を体験してもらうことを通じて、子どもの授業内容を理解し、家庭での練習の充実と継続率アップに繋げるための実施と答えました。しかし、保護者が一度や二度、ヴァイオリンを習ったからといって、家庭での子どもの習熟度が上がるとは言えません。この答弁も、切り離された一般三団体への支援を充実しない理由とはなりません。

規定を理由に切り離された三団体への支援充実はできないという答弁

文化スポーツ部長は、芸術学校から切り離された大人の一般三団体への会場使用料減免や公演の共催など支援の充実については、条例や規定に基づき他の文化団体と同様に行っていくと答弁。一般三団体への公演委託も計画はしていないと答えました。

規定を変えて三団体を切り離したのに

そもそも切り離された大人の一般三団体は、元々は文化スポーツ振興財団の規定によって芸術学校の事実上の付属団体でした。

それを根拠も示さず「不正の温床」と決めつけて、芸術学校から一般三団体を切り離すために規定が変えられた事実があります。私の今回の質問は、変えられた規定を元に戻して、三団体を元の事実上の付属団体に戻すことや、三団体への支援の充実でした。

規定を理由に三団体への支援を充実できないという答弁は論理が破綻しています。

子どもたちの意欲、才能を伸ばすために20年以上かけてきた芸学

事業費4分の1以下への激減はありえない

質疑では、子どもたちの学びたい、音楽を身につけたいという意欲、そして才能を伸ばすために、今まで、20年以上かけてやり上げてきたのが芸術学校だと強調。子どもたちが観て感じる、鑑賞と学ぶ機会をたっぷり取ることで、あのように自分たちも上手く演奏したい、歌いたいと感じることで、子どもたちの才能、意欲が花開いてきたとして、文化振興事業費の委託料が22年度の4分の1以下というのは、このままにしておけないと迫りました。

混声、リジョイスはコールエンジェル、ジュネスの受け皿

質疑では、混声合唱団や管弦楽団「リジョイス」、ウインドオーケストラ、特に混声合唱団やリジョイスには、芸術学校の付属合唱団「コールエンジェル」や付属オーケストラ「ジュネス」の卒団生がしっかり根付き活躍しているものの、今は三団体が切り離されて活躍する場も減っていることも指摘。今年11月の混声合唱団とリジョイスのコンサートを紹介し、しかしチケットを無料にしないと会場使用料の50%減免が受けられないこと、大変な中でも頑張っていること、ウインドオーケストラには芸術学校からの演奏委託が今もあるのだから、混声合唱団やリジョイスに演奏委託をするのも極めて自然として、一般三団体、特に混声合唱団やリジョイスへの支援の充実を迫りました。

しかし文化スポーツ部長は、文化スポーツ振興財団の理事会での決定に基づいて(支援は充実せず)実施していきたいという答弁に終始しました。

アカオケ口座の使途不明金

兼業して処分されない職員も 問われる2年前の処分との整合性

質疑では、100万円を超えるものも複数あるアカデミーオーケストラ(通称アカオケ)口座の空欄の出金・出納や目的外の出金など使途不明金、芸術学校で兼業をしながら処分されない職員と2年前に兼業などを理由に処分された職員との整合性も追及しました。

なお私は、芸術学校で兼業をして処分されない職員の処分を求めているわけではありません。処分されない職員も処分された職員も、社会貢献上、必要な兼業をしている、してきたと考えています。それは、この間の総務省の兼業条例整備通知にも根拠が示されています。

不当処分は明らか

私が不当処分だと確信している根拠は次の通りです。

〇同じ芸術学校で兼業をしながら処分されない職員が複数いること。

〇処分されない職員に兼業許可が出ていなかったことは明白なこと。

〇今年3月の市公平委員会の裁決でも、ヴァイオリン売却やセクハラでは処分された職員に非違性がなかったとされたこと。

〇パワハラでは、市が「被害者」とする職員に重大な勤務態度不良があり、是正指導のためであったこと。市は「被害者」とする職員からも処分した職員からも直接確認しておらず、市が証拠とする録音データも市に都合のよい「切り取り」データであること。

〇勤務態度不良とされる「勤務時間中の洗車」では、市が勤務時間中とする芸術学校太田校から新田校への移動中だったものの、その職員は連日、所定労働時間を超過していて、移動中の勤務時間の超過を解消するためのインターバル(勤務と勤務の間)であること。

●詳細は最後の章に掲載の関連記事をお読みください。

不当処分撤回裁判

2023年9月に不当に処分された職員は、民間プロオーケストラ「アカデミーオーケストラ」(通称アカオケ)からの兼業報酬の受け取りやヴァイオリン売却、パワハラ、セクハラ、勤務態度の不良などを理由に参事から課長に1階級降格され今もそのまま。23年10月から12月まで3カ月間の停職(無給)処分を受けました。

職員が公開審理を請求した市公平委員会では今年3月の裁決で、ヴァイオリン売却では金銭授受に関与はなく非違性はなかったとされました。さらにセクハラでも非違性はなかったとされました。しかし兼業報酬の受け取りやパワハラ、勤務態度の不良では非違性が認定され、今も処分は撤回されません。職員は不当処分の撤回を求めて昨年9月に市を提訴。9月19日には第6回公判が前橋地裁で開かれます。また8月29日には市公平委員会に再審請求を行っています。

芸学事業の拡大・推進はコンプライアンス徹底が大前提

質疑では、芸術学校の事業を後退•縮小から拡大・推進に舵を切り替えていくことが、市の芸術文化振興のためにも大事で、そのためには、芸術学校のコンプライアンスの徹底が大前提と強調しました。

職員への不当処分の理由とされた兼業報酬(謝金)では、職員に報酬(謝金)を支払っていたアカデミーオーケストラ(通称アカオケ)の事務には、当初から疑義を持っていたと指摘。アカオケへの芸術学校からの支払い、アカオケから団員•出演者への支払いは、職員の不当処分の撤回を求めて提訴した裁判証拠として提出されているのではないかと考えて、前橋地裁で証拠などを閲覧し必要なメモを取ってきたことも述べました。

とりわけ驚いたのは、アカオケ通帳のコピーと、個人名を伏せたメール、そのすべてが太田市が出した証拠だったこと。

通帳のコピーには、芸術学校の職員、つまり行管の正規職員への支払いが複数ありました。さらにその職員は、アカオケのプログラムにも演奏者として紹介され、ジュネス定期演奏会でも講師として紹介され演奏し、ジュネスのレッスンも行っています。

一方、同じ芸術学校で市行政管理公社(行管)の嘱託職員は、指導やコンサートへの出演では、兼業許可を取っています。すると、前述の正規職員も兼業許可を取って指導や出演をしていることになります。

質疑では、以上の点を指摘し、それらの根拠を確認しました。

さらに不当に処分された職員は、兼業による報酬(謝金)が違法とされましたが、前述の芸術学校の正規職員の兼業は違法ではないのかも追及。不当に処分された職員は、過去に何度も兼業申請の相談に行きましたが、市長案件であるという理由で書面での申請受け付けも、書面での許可も出すことは、できないとの回答だったと、昨年10月の公平委員会で発言しています。

総務省の兼業の条例整備通知があるように、不当に処分された職員の兼業申請を市が誠実に受け止め、兼業を許可していれば、不当な処分はありえなかったと考えられます。

芸術学校に出向している行管の正規職員が、アカオケなどで、過去に謝金を受け取っていた事実、ジュネスの演奏会に出演しレッスンを行っている事実を考えれば、整合性が問われます。市職員ではなく、行管職員だからという理由は理屈に合いません。行管から出向しても文化スポーツ振興財団は、市の予算を原資として市の仕事をしています。行管も同財団も職員は、処遇も服務規定も同様であって当然です。

職員への不当な処分の直後、人事課は私の問い合わせに、「芸術学校の資料に基づき処分した」と回答。 文化スポーツ部が、通帳コピーを含む全ての証拠を作成したうえで、企画部へ市職員の処分の要請をしたのだから、文化スポーツ部の判断による責任として、それらの問題について、処分された職員との整合性について追及しました。

関係者への取材では、アカオケ通帳は2004年度に結団した以降につくられたようで、口座名義人はアカオケの代表。この民間の通帳を芸術学校の管理係の職員が保管し出納をしていたといます。芸術学校から芸術学校保管のアカオケ通帳に委託料を振り込む形のようですが、通帳は、この事件をきっかけに、はじめて準公金として取り上げたようです。それまでは、どこの監査も受けていないと聞いています。

アカオケ通帳 出金先の空欄多数 手書きの「CA制服代503,172円」も

また、その出納処理も事務職員が引継ぎを繰り返しながら、漫然と長年に渡りやっていましたが、それは、複数年代の関係者から聞いても同じ答えでした。そのアカオケの通帳には、出金先の空欄が相当数あります。市の予算を原資とするアカオケのこうした支出・出金は問題です。

アカオケの通帳には、「CA制服代503,172円」や「CA制服代75,492円」との手書きされた出納もあります。「CA」とはコールエンジェルですが、目的外使用となります。コールエンジェルの制服代をなぜアカオケ口座から支払うのか。立替も許されませんが、立替なら、75,492円は支出されたままで、入金がないのではないか。アカオケ通帳の管理者•出納員は誰で、アカオケへの支払いに伴う消費税、支払いを受けてのアカオケの確定申告、団員への支払いに伴う源泉徴収が適正だったか、団員の税延滞金支出も認められます。質疑では、それらの問題について説明を求めました。

アカオケの事務作業は職員が

アカオケの事務作業は職員がしており、処分された職員は公平委員会で、兼業報酬は、芸術学校の職員が源泉徴収し口座に振り込んでいたと発言し、証拠書類もあると語っています。裁判証拠の中から私もメモしてその証拠を持っています。

それらから導き出されるのは、前述のアカオケ口座の一連の事務は芸学職員が行なっていたということ。質疑ではその説明を求めました。

裁判中だから「答えない」は、理由にならない

そして質疑では、裁判中だから「答えない」は、理由にならないと強調。市の予算を原資とするアカオケの口座はいわば準公金。その口座に使途不明金があるままでは済まされません。芸術学校事務局との話の中でも、使途不明金で困っているという発言がありました。事務局は困っていると言いますが、それなら、専門家に調査を依頼し、さらに警察に被害届を出すべきです。ところが、被害届も出さない、市は調査もしない、質問にも答えないとなれば、誰かをかばっているか、あるいは自分たちをかばっているか、そのどちらかとしか考えられません。

アカオケは芸学の付属団体ではありません。前述のとおり、市の予算を原資とした市の仕事をしています。行管も文化スポーツ振興財団も、職員は処遇も服務規定も市と同様であって当然です。アカオケ事務を代行してきた職員からの兼業申請と許可はされていたのかも質疑で説明を求めました。

元アカオケへのコンサート委託料が団員個人への謝金に変わったのはなぜか

アカオケからシンフォニエッタに名前を変えたのはなぜか

元アカオケ(現在のシンフォニエッタおおた)コンサートの演奏における手続き•手法は、それまでのアカオケ口座への委託料の振り込みから、23年度より団員個人への謝金の支払いに変わっています。実際の処理では、講師謝金に含ませる手法としての支払いに変わったのはなぜか。そもそも、アカオケの名称がシンフォニエッタおおたに変更されたのはなぜか。不自然です。アカオケの名前を今後、使えないと考えたからではないか。通帳の不適切な支出や税金、使途不明金を隠すためではなかったのか。アカオケの口座を隠すためではなかったか。

名前が変わっても実態はアカオケであり、その出演者には行管から出向している芸術学校職員もいます。講師謝金は市職員の兼業と同じで、一人だけ処分された職員との整合性がつきません。 恣意的に一人だけ処分したのは明白で、法の公平原則から逸脱しています。質疑では、それらの整合性について説明を求めました。

文化スポーツ部長 裁判を理由に答えず

答えると裁判で負けるからとしか考えられない

文化スポーツ部長は、係争(裁判)中であるためとして、「答弁は差し控えさせて頂きます」と答弁。市が前橋地裁に証拠として提出したアカオケの通帳のコピーが証明しているアカオケ口座の100万円を超えるものまで複数ある空欄の出金、「CA制服代503,172円」や「CA制服代75,492円」と手書きされた出納、やはりアカオケの通帳が証明し私がこの間確認している芸術学校で兼業をしながら処分されない職員と2年前に兼業などを理由に処分された職員との整合性については、裁判を理由に答えませんでした。

文化スポーツ部長

アカオケへの委託料から団員個人への支払いに変えたのは、「適正」だから

文化スポーツ部長は、コンサート出演料の支払いを元アカオケ(現在のシンフォニエッタおおた)口座への委託料の振り込みから団員(出演者)個人への支払いに変えたことについて、シンフォニエッタおおたは芸術学校が自主事業としてコンサートを行う時のみ編成される演奏集団の総称と答弁。しかしこの答弁では、アカオケからシンフォニエッタおおたに名前を変えたのはなぜかという質問の答えにはなりません。

同部長はまた、コンサートなどの謝金の支払いについては、出演料としての個人への直接支払いのほうが適正だと判断したためと答弁。しかしこの答弁では、以前のアカオケ口座への演奏委託料としての振り込みが不適正だったということになります。アカオケ口座への振り込みに不都合がなければ、以前と同様の支払いを続けられたはずです。

同部長は、今後も芸術学校では、未来ある子どもたちが、優れた芸術文化に触れ、音楽や演劇などの学びを通してすこやかな成長を支援する場、機会を提供していきたいと答弁を結びました。しかしこの答弁を実践しようとするなら、私が質疑で求めた振興事業費委託料や芸術学校運営費の委託料を削減前に戻すことが必要になります。

付属合唱団「コールエンジェル」や付属オーケストラ「ジュネス」の卒団生の受け皿となる混声合唱団、リジョイス、ウィンドオーケストラへの支援充実、共催規定の見直しによる会場使用料の100%減免、市からの演奏委託など、三団体への支援充実も同様に必要となります。

ありのままを明らかに

質疑では市長に、市の公金、太田市の予算がどのように使われてきたのか、太田市の芸術学校でコンプライアンス違反が長年に渡って続けられてきた疑惑を、ありのままに、つまびらかに明らかにすることが重要と迫りました。

同じように兼業して、処分された職員とされない職員がいる問題の是正を

アカオケ口座の疑惑の解明も

さらに市長には、芸術学校で同じように働いて、そして同じように兼業して、処分された職員とされない職員がいる問題を改めて強調。処分された職員は、兼業許可を求めようとしたが許可は出さないと言われたこと、芸術学校の嘱託職員は、兼業申請して許可が出て兼業していることも指摘しました。

そのうえで、「正規職員は許可を取って兼業しているのか」という質問に、部長が裁判を理由に答えなかったのは、答えると裁判で負けると考えているという理由しか残らないことも強調。これは、一昨年9月30日の職員の処分が不当だと、自ら語るに落ちたということにもなると重ねて強調しました。

部下に命じて、ありのままを、つまびらかに明らかにして、アカオケ口座の使途不明金の問題は専門家に調査を依頼、あるいは警察への被害届を部下に命じるよう求めました。

切り離された一般三団体への支援充実を

市長にはまた、芸術学校から切り離された大人の一般三団体は、芸術学校が募集して芸術学校の事業の推進、太田市の芸術文化振興に大きな貢献をしてきたと強調しました。

そして当時の部長の「不正の温床」という発言は根拠があってのことだとした文化スポーツ部長の答弁にも言及。何を根拠に「不正の温床」と決めつけたのかは示されなかったことを指摘しました。 さらに前市長は、なんとかぎりぎりのところで、芸術学校の新田校で一般三団体が練習できるようにしてきたものの、改修中の三団体の練習場所の確保と、改修後の新田校での練習を可能にするよう特段の配慮も求めました。

コールエンジェル さらに活躍できるように団友規定を元に戻すべき

市長には、コールエンジェルが県の合唱コンクールの大人も出場した一般部門で、エキストラなしで団員の子どもたちだけで金賞を取り、市長を表敬訪問し金賞の受賞を報告したことに言及。市長は子どもたちに、「これからも太田市の代表としてがんばってください」と激励し、本当にほほ笑ましい気持となったことを伝えました。

そしてその時、コールエンジェルの子どもたちが市長にお願いしたいことがあったことも伝えました。それは、今、コールエンジェルの団友規定が20歳の年度末までとなってしまい、しかも、エキストラの出演も認めてもらえないことを解決してほしい、以前と同じように団友たちと一緒に出演できるようしてほしいというお願いだったことも伝えました。コールエンジェルの団友は指導も受けておらず、ボランティアエキストラという位置付けもあることも伝えました。

市長

子どもたちが市の文化を担っていける機会を探求したい

市長は、コールエンジェルが禁書の報告で訪ねた時に、「『ふるさと』をアカペラで歌っていただいた」として、「たいへん美しい歌声で私も感激いたしましたし、素晴らしい。これまで練習を重ねた上での金賞だろうなと思っております」と発言。劇団「松ぼっくり」の定期公演も鑑賞したとして、「初めての経験でございましたけれども、子どもたちが、これまでの練習の成果を舞台に立って、それぞれの役になり切って、本当に一生懸命、演劇をしている姿を見て、感動させられましたし、子どもたちの夢というか、素晴らしい活動の一端を垣間見ることができました。とても、感動したところでございます」とも語りました。

そのうえで芸術学校について、スポーツ学校、プログラミング学校と同様に、今後も子どもたちが市の文化を担っていける機会を探求していきたいと答弁。スポーツ学校やプログラミング学校では、事業の縮小・後退はありません。したがって、芸術学校ではその事業を縮小・後退から拡大・推進へと舵を切り替えることが必須となります。

切り離された一般三団体はコールエンジェル、ジュネスの卒団生の受け皿

市長は、芸術学校から切り離された大人の一般三団体への支援の充実について、条例や規定を遵守し、他の文化団体と同様に支援を行うという答弁にとどまりました。しかし前述の「子どもたちが市の文化を担っていける機会を探求していきたい」という答弁を実践しようとすれば、芸術学校の付属団体であるコールエンジェルやジュネスの卒団生の受け皿となっている大人の一般三団体への支援の充実が求められます。

司法判断に委ねる前に自ら疑惑の解明を

兼業で処分された職員とされない職員がいる問題の是正も

市長は、同じ芸術学校で同じように兼業しながら処分された職員と処分されない職員がいる問題、法の公平原則からの逸脱については、係争(裁判)中の案件として、「司法の判断に委ねたい」と答えました。

しかし市が前橋地裁に証拠として提出したアカオケ通帳にある100万円を超える空欄の出納や「CA制服代503,172円」円」と手書きされた出納も含めて、市は司法判断に委ねる前に、自ら疑惑を解明し法の公平原則からの逸脱をただす責任があり、その責任から逃れることはできません。

太田市議会 中継ページ

関連記事